发布日期:2026-05-31 07:22 点击次数:157

因为收益高、风险低,个东谈主贷款曾是银行业最亮眼的增长引擎。但在住户去杠杆、房地产低迷、提前还贷潮多重压力下,贸易银行零卖业务正履历最“冷”周期。

从42家A股上市银行看,2021年-2025年间个贷增速低于行业均值的有25家,其中10家出现萎缩。与此同期,17家增速高于行业均值,其中宁波银行(002142.SZ)、成齐银行(601838.SH)、农业银行(601288.SH,01288.HK)等通过互异化策略竣事逆势高增,农业银行个贷在此技术跃居行业首位。

往日四年,中国银行业的个东谈主贷款邦畿履历了若何的洗牌?什么力量在运转这场变局?

界面新闻记者凭证同花顺ifind制表

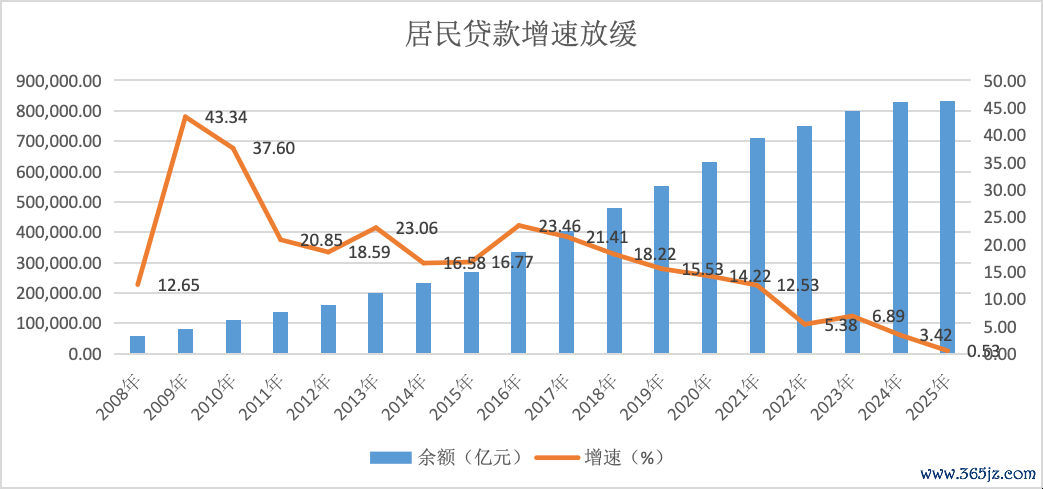

10家银行个贷减轻

经久以来,贸易银行个东谈主贷款保执10%甚而20%以上的高速增长,但2022年后这一增速突然降至个位数,2025年仅小幅增长0.5%,零卖信贷业务已显疲态。

央行公布的信贷出入表数据自满,2025年末个东谈主贷款余额83.2万亿元,比较2021年末增长17%。

界面新闻记者凭证央行、同花顺ifind数据制图

零卖信贷疲弱主要有两大原因:一是住户部门服务、收入预期恶化,加杠杆意愿不足甚而在去杠杆。二是房地产商场低迷,个东谈主住房贷款难以增长甚而不才滑。

“这两年个贷业务发达确乎不足预期,一方面,房地产销售未见起色,商场需求莫得显着改善;另一方面,提前还款也对个贷增长造成攀扯。”朔方地区某城商行总行信贷部东谈主士对界面新闻记者示意。

从上市银行看,2021年-2025年间,个贷增速低于行业均值的有25家,占比达到60%。换言之,约六成的上市银行个贷业务莫得跑赢大盘。

其中,10家上市银行个贷余额出现减轻,主要以城商行、农商行径主。紫金银行(601860.SH)个东谈主贷款降幅达14.9%,为减轻幅度最大者。

紫金银行并未清楚2021年、2022年的个贷细项数据,因此以2023年、2025年的数据对比磨练。财报数据自满,2023年-2025年间紫金银行个贷余额下降了两成,其中个东谈主耗尽贷孝顺了三分之二的降幅,住房典质贷款孝顺了三分之一的降幅。评级公司的评级论述称,受提前还贷潮、新增购房需求不足等身分影响,紫金银行个东谈主住房按揭贷款边界执续下降。

在这10家银行中,有两家是股份行,分离是祥瑞银行(000001.SZ)、民生银行(600016.SH)。其中祥瑞银行在业内也以零卖特色著称,但比年其零卖业务治愈尤为剧烈。

财报数据自满,死心2025年末祥瑞银行个东谈主贷款余额1.7万亿元,比较2021年末下降了约0.2万亿元。其中,住房按揭贷款高潮,而信用卡贷款、个东谈主耗尽贷、个东谈主筹画贷下降。因为住房按揭贷款有房产算作典质,其风险要比后三类个贷小得多。

祥瑞银即将这种结构治愈态状为从高风险高收益模式转向中风险中收益模式。祥瑞银行摊派零卖的行长助理王军在该行事迹会上示意:“往日两年,祥瑞银行主动治愈零卖业务结构,优化风险战术,重塑了增长动能,过程这一阶段的有用治愈,零卖业务最贫窭的阶段已过程去,多项中枢办法出现了转换向好,零卖业务的拐点也曾迟缓出现。”

这一变化从个贷收益率上也体现出来。2021年祥瑞银行个东谈主贷款平均收益率7.49%,居上市银行首位;2025年降至4.79%,居上市银行第6位。

当今祥瑞银行零卖信贷占比仍超50%,零卖金融特色仍较为显然。在上市银行中,零卖贷款占比过半的银行还有常熟银行(601128.SH)、招商银行(600036.SH,03968.HK)和邮储银行(601658.SH,01658.HK)。

技术民生银行的个东谈主贷款也下降600多亿元至1.67万亿元。其中,民生银行住房贷款、信用卡贷款出现下降,但小微贷款出现高潮。凭证民生银行的界定,小微贷款是指向小微企业、个体商户等筹画商户的企业主提供的贷款。

宁波银行增速最高

应该说,在零卖信贷疲弱的布景下,个东谈主贷款增长放缓真贵义之中。

“咱们本人如故但愿零卖贷款能有一个合理的增长。但从扫数商场来看,需求确乎如故比较弱。什么时代能稳住、能提高,我以为主要如故看大的宏不雅经济环境,2026世界杯银行能作念的空间确乎有限。”前述朔方地区城商行总行信贷部东谈主士对界面新闻记者直言。

从上市银行看,2021年-2025年间仍有17家银行个东谈主贷款增速高于行业均值,占比接近四成,其中宁波银行增速最高。

财报数据自满,死心2025年末宁波银行个东谈主贷款余额5345亿元,比较2021年末增长了六成。技术,宁波银行个东谈主住房贷款增幅最高(174%),尤其在2022年当年就增长了72.3%。

究其原因,2021年本质的房地产贷款围聚度贬责轨制对银行按揭业务产生影响,部分“踩线”银行被动压降个东谈主住房贷款,而宁波银行因有额度空间,可能借机发展个东谈主住房贷款业务,2021年、2022年宁波银行个东谈主住房按揭贷款增速畅达保执高位。

宁波银行个东谈主耗尽贷、个东谈主筹画贷在此技术亦录得可以的涨幅,其中个东谈主耗尽贷增长了55.3%。时于本日,宁波银行个东谈主贷款中的大头仍是耗尽贷,2025年末占比超六成。

其原因在于,宁波银行在耗尽金融方面发力早,耗尽金融板块已造成传统耗尽贷、消金公司、信用卡三大支执。2022年5月宁波银行收购华融耗尽金融公司,并改名为宁银消金。通过收购耗尽金融执照,宁波银行耗尽贷业务可以在未设银行网点的省市诞生直营团队,由此冲突城商行异域展业的阻挡,竣事异域获客增量。

财报数据自满,仅在2023年一年宁银消金总财富就增长4.6倍至456.71亿元。

如果从区间上看,宁波银行个东谈主贷款快速增长主要在2021年-2023年间,2024年以来个东谈主贷款增速有所放缓,耗尽贷、个东谈主筹画贷在2025年出现负增长。“受耗尽信贷商场需求全体偏弱的影响,个东谈主贷款总体边界有所下降。”宁波银行在2025年年报中称。

2021年-2025年间个东谈主贷款增速位居第二的是成齐银行,增幅达53.2%。在业内,成齐银行以极致的城投基建类贷款业务闻名,在城投基建类贷款高速增长的同期,其个东谈主贷款增速也较高,超出商场预期。分析来看,这主要收货于该行耗尽贷和个东谈主筹画贷的较快增长。

在世界性银行中,农业银行的个贷增长最快。死心2025年末农业银行个东谈主贷款余额9.3万亿元,比较2021年末增长约30%。

四年间,农业银行的个东谈主贷款边界接踵卓绝工商银行(601398.SH,01398.HK)、开拓银行(601939.SH,00939.HK),跃居行业第一位。个东谈主贷款的快速增长亦然农业银行总财富卓绝开拓银行的蹙迫推能源。

AG真人中国官方网站农业银行副行长林立旧年3月在该行事迹会上先容,农业银行个贷业务重心聚焦稳增长、扩内需、惠民生、乡村振兴等边界,证明横跨城乡、点多面广的上风,积极得志住户耗尽、小微企业主、个体工商户及强大农户融资需求。比年来,农业银行投放个东谈主贷款量在可比同行中增量份额永恒逾越。

在个东谈主按揭贷款不景气的布景下,农业银行个东谈主贷款增长主要依靠个东谈主筹画贷。死心2025年末,农业银行个东谈主筹画类贷款余额3万亿元,比较2020年增长约2万亿元。

“农行最大的一个特色即是横跨城乡的客户基础和机构布局,这让它在多样冲击和挑战眼前,抗压才气和均衡才气齐更强一些。县域、乡村受宏不雅经济周期、房地产商场治愈、疫情的影响蓝本就比城市小,贷款需求比城市要好。”农业银行一位里面东谈主士对界面新闻记者示意。

无迥殊偶,另一家深耕乡村和县域的国有大行——邮储银行的个贷增速也较高,达到29%,在42家上市银行中排行第七。

“零卖之王”招商银行个东谈主贷款增长也可以。财报数据自满,2025年末招商银行个东谈主贷款余额3.72万亿元,比较2021年末增长24.5%。其个贷增长的驱能源主若是小微贷款、耗尽贷增长较快。

虽然,跟着零卖风险的显现,前期增长较快的个东谈主贷款也可能调理为不良。比如招商银行2025年末个东谈主贷款不良率为1.06%,比较2021年末高潮0.25个百分点;宁波银行2025年末个东谈主贷款不良率为1.94%,比较2021年末高潮0.7个百分点。

“比较于对公贷款,个东谈主贷款的财富质料数据更信得过一些。个东谈主贷款不太容易通过续贷、缓期、借新还旧等款式东谈主为覆盖不良。”某股份行财富欠债部东谈主士对界面新闻记者示意,“短期看零卖财富质料如故有压力,尤其按揭和个东谈主筹画性贷款2026世界杯比赛在线高清直播网,受外部环境波动和房价下落影响,如故靠近比较大的治愈压力。”

备案号:

备案号: